Gemessen an Umsatz, Mitgliederzahl und Zahl der Anlagen gehört Deutschland neben Spanien und Großbritannien zu den größten Fitnessmärkten in Europa. Spätestens die COVID-19-Pandemie, von welcher sich die nationalen Märkte unterschiedlich schnell erholten, hat jedoch die strukturellen Unterschiede zwischen den Ländern aufgezeigt.

Nach der Pandemie: strukturbedingt langsamere Erholung in Deutschland

Während etwa Großbritannien bereits im Jahr 2022 das Vor-Pandemie-Niveau bei den Mitgliederzahlen erreicht hat, zeigte der deutsche Markt im selben Jahr zwar eine deutlich positivere Entwicklung im Vergleich zu den Vorjahren, wies jedoch noch zwölf Prozent weniger Mitglieder als 2019 auf (EuropeActive & Deloitte, 2023).

Per Juni 2023 konnte der deutsche Fitnessmarkt gemäß Halbjahreserhebung des DSSV e. V. und der DHfPG bereits wieder 10,7 Millionen Mitglieder zählen, liegt jedoch weiterhin rund eine Million (- 9 %) unterhalb des Rekordniveaus von Dezember 2019 (DSSV, 2023b). (Auch interessant: 'Fitness nach wie vor 'in'')

Diese gegenüber Großbritannien langsamere Erholung ist neben den unterschiedlichen Lockdownperioden in den betrachteten Ländern auch auf strukturelle Differenzen hinsichtlich der Vertragsstrukturen zurückzuführen. So sind im britischen Markt beispielsweise Einmonatsverträge deutlich verbreiteter als in Deutschland.

Penetrationsniveau: Deutschland im oberen Drittel Europas, jedoch mit Aufholpotenzial zu Skandinavien

Im Jahr 2022 liegt die durchschnittliche Penetrationsrate in Europa (Anteil der Fitnessclubmitglieder an der Gesamtbevölkerung) mit acht Prozent bei einem vergleichbaren Wert wie 2019. Auch auf Länderebene zeigt sich, dass das Penetrationsniveau von 2019 in den meisten Nationen wieder in Sichtweite ist (EuropeActive & Deloitte, 2023).

Während insbesondere skandinavische Länder wie Schweden und Norwegen Penetrationsraten von über 20 Prozent aufweisen, wird der relative Anteil von Fitnessclubmitgliedern in osteuropäischen Staaten wie Polen und Rumänien auf einen einstelligen Prozentwert geschätzt.

Deutschland (13 %), die Schweiz (13 %) und auch Österreich liegen hinsichtlich ihrer Penetrationsrate in der Mitte dieser Range. Da hohe Penetrationsraten als Indikator für einen fortgeschrittenen Reifegrad des Marktes dienen können, lässt dies – unter Berücksichtigung weiterer Faktoren wie beispielsweise struktureller Differenzen hinsichtlich ausgeprägter Vereinsstruktur – Rückschlüsse auf weiteres Wachstumspotenzial zu.

FOLGEN Sie uns bei LinkedIn, Facebook, Instagram & Twitter

und verpassen Sie keine Fitness-NEWS mehr!

Zu dem Ergebnis, dass der deutschsprachige Markt weiterhin großes Potenzial birgt, kamen auch zwei der größten Fitnessketten Europas. Zum einen expandierte Basic-Fit, das in Zentral- und Westeuropa mit über 1.000 Fitnessanlagen vertreten ist, im Jahr 2022 nach Deutschland und betreibt mittlerweile zehn Fitnessstudios im Norden und Westen des Landes (Stand August 2023). (Lesetipp: 'Expansion in Deutschland')

Zum anderen kündigte die amerikanische Franchisekette Anytime Fitness mit Österreich den Einstieg in das 40. Land ihres Portfolios an.

Verschiedene Betriebsformen im deutschen Fitnessmarkt

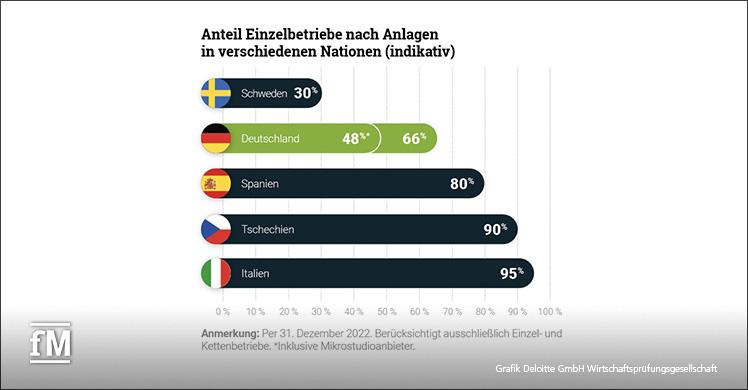

Der deutsche Fitnessmarkt zeichnet sich durch eine ausgeglichene Struktur hinsichtlich der Betriebsformen aus. Etwa die Hälfte der Fitnessanlagen (2022: 48 %) stellen Einzelbetreiber (EB), während ein Viertel der Standorte (2022: 25 %) durch Fitnessketten (KB) betrieben wird.

Die übrigen 27 Prozent sind Mikroanlagen mit kleinen Studioflächen und einem spezialisierten Konzept. Werden die Mikrostudios exkludiert, was eine bessere Vergleichbarkeit mit anderen Nationen ermöglicht, liegt der Anteil der Einzelbetriebe bei zwei Drittel (Anm. d. Red.: 48 % / (48 % + 25 %) = 66 %) (DSSV, 2023a).

Über die Autoren

Christian Rump ist Manager in der Sport Business Gruppe von Deloitte. Seine Kernthemen sind strategische und betriebswirtschaftliche Fragestellungen an der Schnittstelle zwischen Sport-/Fitnessindustrie und Finanzen. Weiterhin ist Christian Rump Co-Autor ausgewählter Deloitte-Studien (u. a. „Der deutsche Fitnessmarkt“) und lizenzierter Fitnesstrainer.

Steffen Gausselmann ist Manager in der Sport Business Gruppe von Deloitte. Er beschäftigt sich hauptsächlich mit strategischen und betriebswirtschaftlichen Fragestellungen an der Schnittstelle zwischen Sport-/Fitnessindustrie und Finanzen. Weiterhin ist Steffen Gausselmann Co-Autor ausgewählter Deloitte-Studien (u. a. „European Health and Fitness Market Report“).

Andere europäische Märkte dagegen sind stärker konsolidiert, beispielweise Schweden (indikativ: ca. 30 % EB). Dort wird der Großteil der Fitnessanlagen von filialisierten Unternehmen betrieben. Dahingegen weisen Spanien (indikativ: ca. 80 % EB), Tschechien (indikativ: ca. 90 % EB) und Italien (indikativ: ca. 95 % EB) einen im europäischen Vergleich sehr fragmentierten Markt auf.

Vortrag der Sport Business Gruppe von Deloitte beim DSSV-Branchentreffen

Weitere Einblicke in die Positionierung Deutschlands im europäischen Fitnessmarkt, in die Unterschiede bei Vertragslaufzeiten und Fitnesskonzepten sowie in das europaweit unterschiedliche Konsumentenverhalten gaben Christian Rump und Steffen Gausselmann, beide Manager in der Sport Business Gruppe von Deloitte, bei ihrem Vortrag im Rahmen des DSSV-Events 2023.

Über die Sport Business Gruppe von Deloitte

Die Sport Business Gruppe der Prüfungs- und Beratungsgesellschaft Deloitte ist führender Partner für die Sport- und Freizeitindustrie in den Bereichen Finanzen, Unternehmensentwicklung und Digitalisierung. Seit mehr als 20 Jahren beschäftigt sich die Sport Business Gruppe ausschließlich mit der Beratung und Analyse der nationalen und internationalen Sport- und Fitnessindustrie.

Im Rahmen ihrer Arbeit greift die Gruppe auf das multidisziplinäre Netzwerk von Deloitte zurück und vereint Fachwissen spezialisierter Mitarbeitender mit der Branchenexpertise der Sport Business Gruppe. Insbesondere der multidisziplinäre Ansatz des Teams ermöglicht eine stringente Ausrichtung der Arbeit an den verschiedenen Bedürfnissen von Investoren, Fitnessstudioketten, Verbänden und Immobiliengesellschaften.

Um die Transparenz in der Sport- und Fitnessindustrie zunehmend zu erhöhen, veröffentlicht Deloitte regelmäßig Studien zu den aktuellen Entwicklungen der Branche und kooperiert dabei unter anderem eng mit dem Fitnessverband EuropeActive, dem DSSV e. V. – Arbeitgeberverband deutscher Fitness- und Gesundheits-Anlagen sowie der Deutschen Hochschule für Prävention und Gesundheitsmanagement (DHfPG). Beispielsweise führen der DSSV und die DHfPG seit 2012 exklusiv mit Deloitte die Jahresstudie „Eckdaten der deutschen Fitnesswirtschaft“ durch.

Literaturliste

DSSV e. V. – Arbeitgeberverband Deutscher Fitness- und Gesundheits-Anlagen (Hrsg.). (2023a). Eckdaten der deutschen Fitnesswirtschaft 2023. Hamburg: Hrsg.

DSSV e. V. – Arbeitgeberverband Deutscher Fitness- und Gesundheits-Anlagen & Deutsche Hochschule für Prävention und Gesundheitsmanagement (Hrsg.). (2023b). Entwicklung der deutschen Fitnesswirtschaft im ersten Halbjahr 2023. Hamburg, Saarbrücken: Hrsg.

EuropeActive & Deloitte GmbH (Hrsg.). (2023). European Health & Fitness Market Report 2023. Brüssel, München: Hrsg.

Diesen Artikel können Sie folgendermaßen zitieren:

Rump, C.& Gausselmann, S. (2023). Der deutsche Fitnessmarkt im europäischen Vergleich. fitness MANAGEMENT international, (169), 46-47.