Die Eckdaten schaffen als wissenschaftliche Studie Transparenz und liefern sowohl der Fitness- und Gesundheitsindustrie als auch einer breiten Öffentlichkeit wichtige ökonomische Daten. Die Ergebnisse der Studie tragen dazu bei, die Branche nach außen noch besser darzustellen und damit die Akzeptanz der Zukunftsbranche Prävention, Fitness und Gesundheit auch über die Branchengrenzen hinaus zu erhöhen, z. B. in der Wahrnehmung der Politik, im Gesundheitssystem und bei Banken. Somit sind diese Daten die „Visitenkarte“ der Branche.

Stimmen aus der Branche lesen Sie durch Klick auf das Bild:

Pressestimmen zu den Eckdaten 2019

„Die Anzahl der Fitnessstudios hat im vergangenen Jahr um vier Prozent zugenommen. Studiobetreiber wollen weiter investieren."

Handelsblatt online, 19.03.2019

„Prävention, Fitness und Gesundheit bleiben ein starker Markt. Das zeigt sich an der boomenden Fitnessbranche, die nach dem erneuten Mitglieder- und Umsatzrekord 2018 mit weiterem Wachstum rechnen kann."

ÄrzteZeitung online, 19.03.2019

„Im vergangenen Jahr zählten die Studios insgesamt 11,09 Millionen Mitglieder. Damit ist Fitnesstraining bei den Deutschen nach Angaben der Studie noch beliebter als Fußball (7,09 Millionen Mitglieder) und Turnen (knapp fünf Millionen Mitglieder)."

Saarbrücker Zeitung, 21.03.2019

Fitness und aktives Gesundheitstraining haben sich zu einer wirtschaftlich überaus erfolgreichen Branche entwickelt, die seit vielen Jahren stetiges Wachstum generiert. Auch in den Medien ist die Berichterstattung über die Branche positiv und gesundheitsorientiertes Training wird als wichtiger Teil des zweiten Gesundheitsmarktes anerkannt.

Die Branche entwickelt sich weiter

Die Fitness- und Gesundheitsbranche hat sich in der Vergangenheit immer wieder an sich ändernde Bedürfnisse der Kunden angepasst und Angebote für neue Zielgruppen geschaffen. Diese Fähigkeiten der Professionalisierung und die Weiterentwicklung der eigenen Leistungsangebote sorgen dafür, dass sie nun schon seit vielen Jahren starke Wachstumsraten vorweist.

Mitgliederzahl steigt

Der Gesamtmarkt konnte bis zum Stichtag am 31. Dezember 2018 eine Mitgliedersteigerung von 4,5 Prozent zum Vorjahr verzeichnen. Dies entspricht einer Erhöhung der Mitgliederzahl von 10,61 Millionen im Jahr 2017 auf 11,09 Millionen Mitglieder im Jahr 2018. Fitnesstraining hat sich damit auch 2018 als mitgliederstärkste Trainingsform in Deutschland durchgesetzt – noch vor Fußball und Turnen.

Die Attraktivität der Branchenangebote für ältere Menschen zeigt sich im Durchschnittsalter der Mitglieder, das 40,8 Jahre beträgt. Ein Einzelbetrieb verzeichnet im Durchschnitt 990 und ein Kettenbetrieb durchschnittlich 2.881 Mitglieder je Anlage. Dabei beträgt der Anteil der weiblichen Mitglieder in Einzelbetrieben 54,7 Prozent und in Kettenbetrieben 47,4 Prozent.

Anlagenzahl und Branchenumsatz steigen

Die Branche konnte 2018 mit 9.343 Anlagen eine Verbesserung von 3,9 Prozent zum Vorjahr aufweisen (2017: 8.988 Anlagen). Insgesamt wurden 355 neue Anlagen im Berechnungszeitraum gezählt. Speziell die Betriebsform der Mikrostudios hat ihre Anlagenzahl mit einem erneuten Anstieg von 11,1 Prozent auf 2.516 Studios erhöht.

Die deutsche Fitness- und Gesundheitsbranche konnte im Betrachtungszeitraum 2018 eine Umsatzsteigerung von 2,5 Prozent auf 5,33 Milliarden Euro Gesamtumsatz erzielen. Somit können die optimistischen Prognosen aus den Vorjahren fortgeschrieben werden.

Die Fitness- und Gesundheitsbranche 2018 in Zahlen

9.343 Anlagen

11,09 Millionen Mitglieder

5,33 Milliarden Euro Gesamtumsatz

Positive Stimmung

Die Eckdaten 2019 verzeichnen – ähnlich wie im vorigen Betrachtungszeitraum – eine weiterhin sehr positive Stimmung innerhalb der Branche, was sich auch in der Höhe des Branchenumsatzes im Jahr 2018 widerspiegelt. Mit einem Wachstum von 2,5 Prozent bewegt sich der Branchenumsatz nach wie vor auf einem positiven Niveau. Die optimistische Stimmung wird ebenso in den Äußerungen der Anlagenbesitzer deutlich: Mehr als 86,7 Prozent der Kettenbetreiber, 71,7 Prozent der Mikrostudios und auch 62,1 Prozent der Einzelbetreiber bewerten ihre gegenwärtige wirtschaftliche Situation als „gut“ bzw. „eher gut“.

Nach der Investitionshöhe gefragt, planen Einzelbetreiber durchschnittlich etwas mehr als 136.000 Euro zu investieren. Kettenbetriebe haben im Mittel ein Investitionsvolumen von knapp 316.000 Euro angesetzt. Die Mikrostudios sind bereit, durchschnittlich 57.000 Euro einzusetzen. Über alle Betriebsformen hinweg beläuft sich das geplante Investitionsvolumen je Anlage auf 153.000 Euro.

Auch in diesem Jahr ist die gesteigerte Bereitschaft zu Investitionen im Bereich Zertifizierung auffällig: Betrachtet man alle Fitness- und Gesundheits-Anlagen zusammen, wollen mehr als die Hälfte in eine Zertifizierung nach der DIN-Norm 33961, wie z. B. „ZertFit“, investieren.

Gesundheit bleibt Schwerpunkt

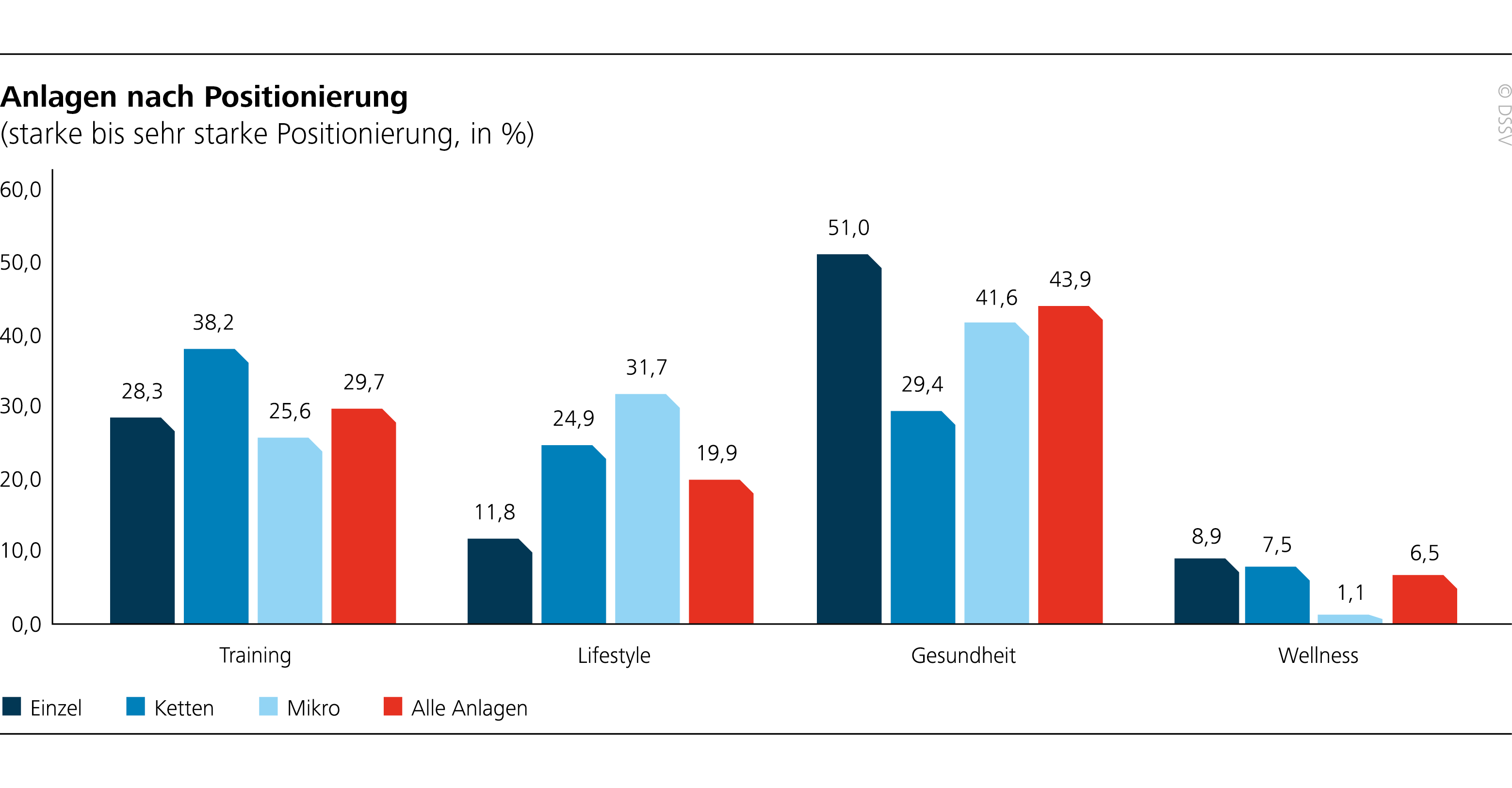

Die deutschen Fitness-Anlagen setzen weiter auf die Schwerpunkte Gesundheit und Training. 50,9 Prozent der Einzel- sowie 41,6 Prozent der Mikrostudiobetreiber sehen sich im Bereich Gesundheit positioniert. Mit 38,3 Prozent setzen Kettenbetriebe auch 2018 wieder schwerpunktmäßig auf den Bereich Training.

Generell positionieren sich 73,6 Prozent aller Anlagen in den Segmenten Training (29,7 %) und Gesundheit (43,9 %). Im Bereich Lifestyle hingegen sehen 31,7 Prozent der Mikroanlagen ihren Positionierungsschwerpunkt.

Zur Auswahl standen die Kategorien (s. Grafik): „Training“ (Verbesserung der Leistungsfähigkeit), „Lifestyle“ (soziale Aspekte, gehobener Lebensstil, Trends), „Gesundheit“ (Erhalt der Leistungsfähigkeit, Prävention) und „Wellness“ (Entspannung, Erholung, mentaler Ausgleich). Als häufigste Positionierung wird wie im Vorjahr „Gesundheit“ genannt, gefolgt von „Training“, „Lifestyle“ und „Wellness“. Innerhalb der Abfolge gibt es aber mitunter Verschiebungen. Mit 43,9 Prozent positionierten die meisten Betreiber ihre Anlage in der Kategorie „Gesundheit“, womit sich der Wert aus dem Vorjahr (44,0 %) kaum verändert hat. 29,7 Prozent (Vorjahr: 31,1 %) der Anlagenbetreiber ordneten ihre Anlage der „Training“-Positionierung zu. Der Anteil der „Lifestyle“-Anlagen stieg von 19,4 Prozent auf 19,9 Prozent. Die „Wellness“-orientierten Anlagen verzeichneten den stärksten Zuwachs, indem sie ihren Anteil von 5,6 Prozent im Jahr zuvor auf 6,5 Prozent steigerten.

Die vollständige Eckdaten-Studie 2019 von DSSV Deloitte und DHfPG können Sie hier bestellen.

Mit der Erhebung der „Eckdaten der deutschen Fitness-Wirtschaft“ führt der Arbeitgeberverband deutscher Fitness- und Gesundheits-Anlagen (DSSV) einmal jährlich eine repräsentative Untersuchung zum deutschen Fitnessmarkt durch. Er wird dabei seit mehreren Jahren vom Prüfungs- und Beratungsunternehmen Deloitte und der Deutschen Hochschule für Prävention und Gesundheitsmanagement (DHfPG) unterstützt.

© DSSV 2019 Eckdaten der deutschen Fitness-Wirtschaft