Nach dem Studium haben viele Menschen den Wunsch, ein selbstbestimmtes Leben zu führen, in dem sie sich auch selbst verwirklichen können. Beruflich gehen sie daher den Schritt in die Selbstständigkeit z. B. als Freiberufler:innen.

Oftmals wird dann – auch völlig zu Recht – sehr viel Zeit und Energie in die Entwicklung des eigenen Geschäftsmodells gesteckt. Sind die junge Unternehmer:innen dann erfolgreich und verdienen ihr erstes Geld, scheint die Welt vollkommen in Ordnung zu sein.

Leider wird oftmals an dieser Stelle vergessen, dass dieser Zustand nicht ewig währt: Von wirtschaftlichen Turbulenzen bis hin zum Ruhestand werden immer wieder Phasen auftreten, in denen nur Geld „raus geht “, aber keins mehr „reinkommt“.

Damit auch diese Abschnitte des beruflichen Lebens nicht nur überstanden, sondern ggf. sogar genutzt werden können, sollte neben der geschäftlichen auch eine langfristige private Finanzplanung erfolgen. Sodass es zu keinem finanziellen Engpass kommt.

Was eine private Finanzplanung beinhalten sollte

Nun stellt sich die Frage, welche Lebensbereiche in der privaten Finanzplanung überhaupt berücksichtigt werden müssen und was konkret geplant werden sollte. Horn et al. (2011) schlagen hier einen praxistauglichen und übersichtlichen Ansatz vor, in dem die privaten Finanzen in fünf Kategorien plus eine unterteilt werden:

- Risiko: Absicherung des eigenen Lebens und des persönlichen Eigentums

- Vorsorge: Sicherung des persönlichen Lebensstandards, auch im Alter (Ruhestand)

- Geldanlage: Aufbau und Strukturierung von Finanzvermögen

- Immobilien: Finanzierung und Nutzung von (eigenen) Immobilien

- Finanzierung: Der richtige Umgang mit Krediten

Zusätzlich sollten die oben genannten Kategorien im Hinblick auf die zusätzliche Kategorie „Steuern“ optimiert werden.

Zum Einstieg in diese Thematik sollte man sich also Gedanken darübermachen, welche Vorstellungen man persönlich in der einzelnen Kategorie hat und was das konkret in Zahlen (Geld) bedeutet.

Die Bestandsaufnahme ist der nächste Schritt

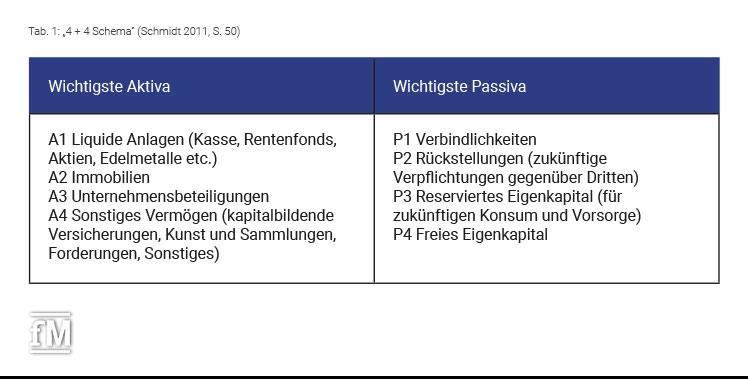

Analog zum eigenen Geschäft ergibt auch im privaten Bereich zu Beginn die Erstellung einer Vermögensbilanz absolut Sinn, um sich einen Überblick über die eigenen wirtschaftlichen Verhältnisse zu verschaffen. Schmidt (2011) empfiehlt hier eine modifizierte Version der HGB-Bilanz, das sogenannte „4 + 4 Schema“:

Auf der Seite der Aktiva werden zunächst alle Vermögensgegenstände aufgeführt und zum sogenannten Verkehrswert (dem Preis, den man aktuell für den Vermögenswert am Markt erzielen kann) bewertet. Anschließend werden auf der Seite der Passiva die Positionen der Verbindlichkeiten (P1 bis P3) zum aktuellen Geldwert erfasst.

Die Differenz zwischen der Summe der Aktiva und der Summe der Passiva wird dann als „P4 Freies Eigenkapital“ in der Bilanz notiert, sodass beide Seiten im Ergebnis die gleichen Summen haben.

Die Einnahmen-Ausgaben-Rechnung

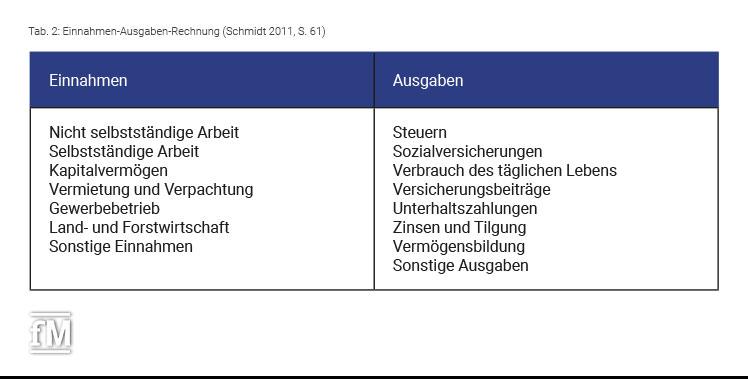

Nachdem die aktuelle Vermögenssituation in der Bilanz ersichtlich ist, sollten in einem nächsten Schritt die Geldströme im Rahmen einer Einnahmen-Ausgaben-Rechnung ermittelt werden. Hier empfiehlt sich aus Gründen der Übersichtlichkeit ebenfalls eine tabellarische Darstellung, in der die Einnahmen den Ausgaben gegenübergestellt werden:

Sind alle Geldströme betragsmäßig erfasst und eingetragen, ergibt die Differenz aus der Summe der Einnahmen und der Summe der Ausgaben den Betrag, der zur Vermögensbildung zur Verfügung steht. Natürlich wird sich dieser Betrag im Laufe der Zeit verändern und an die jeweiligen Lebensumstände angepasst. Aber als Ausgangsbasis ist er elementar wichtig.

Investieren unter der Einschätzung des Risikos

Als Nächstes gilt es zu bedenken, wie denn nun der zur Verfügung stehende freie Geldbetrag zur Vermögensbildung investiert werden soll. Hierbei ist die Entscheidung zu einem erheblichen Teil davon abhängig, welches Risiko man als Anleger:in bereit ist einzugehen.

Konkret besteht die Frage also darin, in welche Anlagen ich mein Geld investiere und ob ich „alle Eier in einen Korb legen“ sollte.

Wissenschaftlich auseinandergesetzt hat sich damit der Nobelpreisträger Harry Markowitz, der das Modell der Portfoliotheorie entwickelt hat. Einfach ausgedrückt beschreibt diese Theorie, dass eine Streuung der eigenen Investitionen positive Auswirkungen auf das Risiko und die Rendite hat.

Brost (2019) beschreibt die Diversifikation (Streuung) somit als einzigen „free lunch“ an der Börse.

Anlage nach Risikoneigung

Basierend auf der Portfoliotheorie ist sich die Finanzwissenschaft heute relativ einig darüber, dass eine Aufteilung der eigenen Mittel auf unterschiedliche Anlageklassen die beste Rendite-Risiko-Kombination darstellt.

Die nächste zu treffende Entscheidung besteht nun in der Bestimmung der eigenen Risikoaffinität und der daraus abzuleitenden Zusammenstellung des eigenen Portfolios.

Die folgende Tabelle zeigt eine mögliche Aufteilung in die gängigsten Anlageklassen unter dem Aspekt der Risikoneigung:

Die Darstellung besticht durch ihre Einfachheit und leichte Umsetzbarkeit. Andere Aufteilungen sind jedoch ebenfalls möglich.

Wie gelingt die praktische Umsetzung?

Abschließend sollte geklärt werden, wie denn nun die gewählte Vermögensaufteilung konkret umgesetzt werden kann. Denn schließlich kennt sich der Durchschnittsmensch ja nicht zwingend mit Anleihen, Aktien und Co. im Detail aus.

Müller (2020, S. 129 ff.) empfiehlt hierzu sogenannte ETFs (= exchange traded funds). Dies sind börsengehandelte Fonds, die von jeder Person problemlos erworben werden können und verschiedene Vorteile mit sich bringen:

ETFs...

- sind breit aufgestellt (gut diversifiziert)

- sind kostengünstig

- erzielen gute Renditen

- sind liquide

- sind transparent

Solche ETFs bilden immer die Wertentwicklung sogenannter Indizes nach. Der bekannteste Index in Deutschland ist vermutlich der DAX, der die Performance der 30 größten deutschen Aktienunternehmen darstellt.

Für jede Anlageklasse (Aktien, Anleihen, Immobilien etc.) gibt es jedoch vergleichbare Indizes, die immer aus einem Bündel von Wertpapieren aus der jeweiligen Klasse bestehen.

Bezugnehmend auf unsere Ausgangsfrage bedeutet dies, dass Investierende, die ihr Portfolio nach Markowitz breit diversifizieren möchten, einfach drei ETFs kaufen (Aktien-ETF, Anleihen-ETF und Immobilien-ETF) und einen Teil Bargeld halten.

Der fM Podcast #FitnessImOhr:

Reinklicken, anhören & abonnieren: Bei Spotify, Deezer, Apple oder Podigee

Fazit

Wer sich selbstständig macht oder als Freiberufler:in arbeitet, sollte sich um seine:ihre berufliche wie private finanzielle Situation kümmern, damit auch Phasen, in denen es mal nicht so gut läuft, problemlos überstanden werden können.

Die Basis dafür ist eine solide persönliche Finanzplanung, die die wichtigen Teilbereiche des eigenen Lebens beinhaltet.

Um nun die eigene finanzielle Zukunft positiv gestalten zu können, sollte zunächst die Ausgangsbasis bestimmt werden: Eine Vermögensbilanz gibt den Status quo wieder und eine Einnahmen-Ausgaben-Rechnung zeigt den Betrag, der für Investitionen zur Verfügung steht.

Dieser freie Geldbetrag kann dann unter der Abschätzung des eigenen Risikokalküls möglichst breit – über verschiedene Risikoklassen gestreut – investiert werden. Als Anlagevehikel bieten sich ETFs an, welche leicht zugänglich und einfach zu verstehen sind.

Ist dieses Set-up einmal eingerichtet, heißt es eigentlich nur noch, Geduld haben, dem eigenen Plan folgen und ihm die Zeit geben, seine Kraft entwickeln zu können. Vermögensaufbau ist schließlich ein Marathon und kein Sprint.

Mehr zum Thema erfahren Sie im Buch 'Vermögenszauberei für Einsteiger'

Hinweis der Redaktion: Bei allen Investitionsvorhaben und Anlagestrategien ist dringend zu empfehlen sich im Vorfeld fachkundig beraten zu lassen. ETFs sind eine gute Möglichkeit Geld anzulegen, jedoch kommt es immer auf die individuelle Situation des:der Anlegers:Anlegerin und dessen:derren Ziele an, wie das Vermöge optimal investiert wird. Dieser Artikel dient der Information und ist nicht als Investitionsempfehlung zu sehen.

Über den Autor

Dean Gröning arbeitet seit 2017 als freiberuflicher Dozent für BWL & Marketing an der Deutschen Hochschule für Prävention und Gesundheitsmanagement (DHfPG). Er schreibt außerdem einen Finanzblog für alle, die ihr Leben frei von finanziellen Zwängen gestalten möchten.

Als Buchautor und zertifizierter Businesstrainer liegt der Schwerpunkt seiner Tätigkeit im Bereich der persönlichen Finanzen.

Literaturliste

Brost, H. & Faust, M. & Reittinger, W. (2019). Private Banking und Wealth Management. 3. Auflage. Wiesbaden, Gabler.

Focus (2020). Portfoliotheorie. Zugriff am 29.12.2021.

Horn, G. & von Schrottenberg, H. (2011). Ganzheitliche Finanzplanung. Wiesbaden, Gabler.

Müller, C. (2020). Finanzen – Freiheit – Vorsorge. Wiesbaden, Springer.

Schmidt, G. (2011). Persönliche Finanzplanung. Modelle und Methoden des Financial Planning. 2. Auflage. Heidelberg, Springer.