Die vom Fachverband Freizeit- und Sportbetriebe in der Wirtschaftskammer Österreich (WKO) in Auftrag gegebene Studie wurde in Zusammenarbeit mit der Deutschen Hochschule für Prävention und Gesundheitsmanagement (DHfPG) durchgeführt. Bereits seit Jahrzehnten erheben deren Expertinnen und Experten die Fitnesskennzahlen für Deutschland und seit 2022 auch für die Schweiz. (Mehr lesen: 'Eckdaten Schweiz 2024')

Wissenschaftliches Fundament

„Wir freuen uns, die Eckdatenstudie nun auch in Österreich durchzuführen, denn damit kann die Branche ihre wichtige Rolle und Stärke endlich auch mit wissenschaftlichen Ergebnissen untermauern“, betonen die beiden Studienautoren der DHfPG Prof. Dr. Sarah Kobel und Ralf Capelan.

„Die große Branchenstudie zeigt, dass sich die österreichische Fitnessbranche nach den schwierigen Pandemiejahren wieder erholt hat und nun kräftig wächst.“

_______________________________

Christian Hörl – Bundesbranchensprecher und Ausschussmitglied WKO

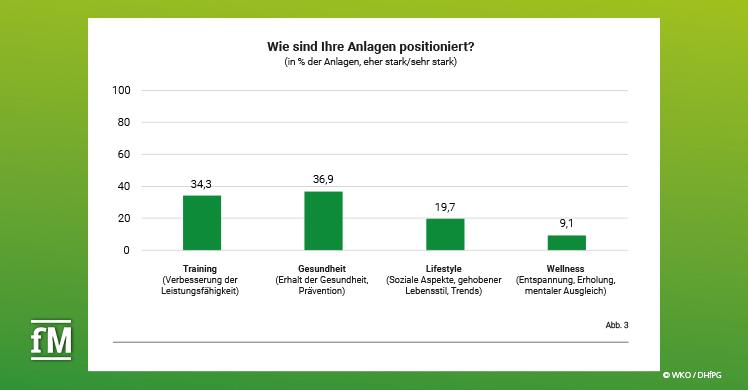

„Darüber hinaus hat sich die relative Mehrheit der Fitnessbetriebe (36,9 %) schwerpunktmäßig im Gesundheitsbereich positioniert und leistet damit einen unverzichtbaren Beitrag zur Volksgesundheit“, kommentiert Bundesbranchensprecher Christian Hörl die aktuellen Ergebnisse.

Blick über die Landesgrenzen

Christian Hörl weiter: „Die Ergebnisse der Studie unterstreichen eindrucksvoll die Bedeutung unserer Betriebe für das Wohlbefinden und die Lebensqualität der Bevölkerung in diesem Land.“

Diese Zusammenarbeit erlaubt einen fundierten Blick über die Landesgrenzen hinaus und einen Ländervergleich in der DACH-Region, der auf diese Weise eine noch umfassendere Markteinschätzung ermöglicht und auch weitere Synergien bietet.

Warum Eckdatenstudie zur Fitnesswirtschaft für Österreich?

Marktstudien schaffen generell Transparenz und ermöglichen den Akteuren, den Markt einzuschätzen, Chancen und Risiken zu erkennen und einzuordnen sowie Erfolgspotenziale zu identifizieren, um das Angebot noch besser auf die Bedürfnisse der Kundinnen und Kunden abzustimmen.

fM WhatsApp-Kanal: Jetzt folgen!

Für die österreichische Fitnessbranche bedeutet dies, dass sie auf wichtige Branchenkennzahlen wie Anlagen-, Mitglieder- oder Umsatzzahlen zurückgreifen, ihre Positionierung und ihr Leistungsportfolio mit dem Gesamtmarkt vergleichen und so ihr strategisches und operatives Geschäft optimieren kann.

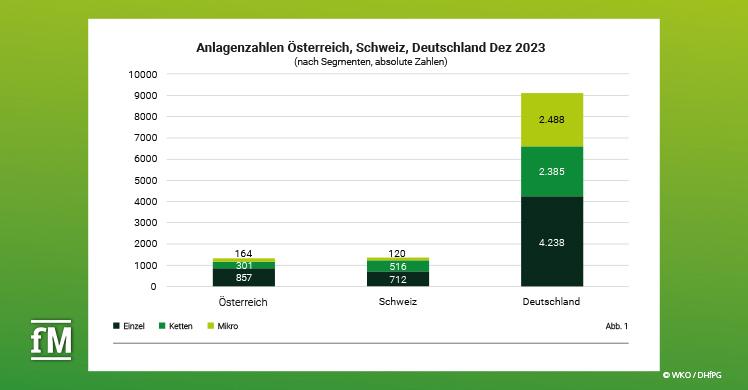

Struktur der Fitnessanlagen in Österreich

Der österreichische Fitnessmarkt umfasst zum Stichtag 31. Dezember 2023 insgesamt 1.322 Fitness- und Gesundheitsanlagen. 857 und damit knapp zwei Drittel der Anlagen (64,8 %) sind dem Einzelsegment zuzuordnen (Fitnessanlagen mit mindestens einer und maximal vier Betriebsstätten und einer Gesamtfläche von mehr als 200 Quadratmetern pro Anlage).

Insgesamt 301 bzw. 22,8 Prozent der Anlagen sind Kettenbetriebe, die dann als solche klassifiziert werden, wenn sie zu einem Verbund von fünf oder mehr Betriebsstätten zählen und eine Gesamtfläche von mehr als 200 Quadratmetern pro Anlage aufweisen.

Verpassen Sie keine Fitness-NEWS mehr!

FOLGEN Sie uns bei WhatsApp, Facebook, LinkedIn & Instagram

164 Anlagen (12,4 %) weisen eine Fläche von 200 Quadratmetern oder weniger auf, besetzen meist ein spezielles Segment, sind auf eine spezifische Zielgruppe mit begrenztem Angebot spezialisiert und zählen somit zum Mikrosegment.

Damit unterscheidet sich der österreichische Markt etwas vom Schweizer Markt, in dem das Einzelsegment weniger dominant ist als in Österreich und auch das Mikrosegment mit 8,9 Prozent etwas schwächer ausfällt.

Beide Märkte unterscheiden sich wiederum vom deutschen Markt, in dem das Mikrosegment, vor allem aufgrund des starken EMS-Marktes, 27,3 Prozent der Anlagen ausmacht (vgl. Abb.1).

Mitgliederstruktur in Österreich

In den heimischen Fitness- und Gesundheitsanlagen trainierten im Betrachtungszeitraum 2023 rund 1,2 Millionen Mitglieder. Gegenüber dem Vorjahr (1,1 Mio.) bedeutet dies einen Anstieg um 5,7 Prozent.

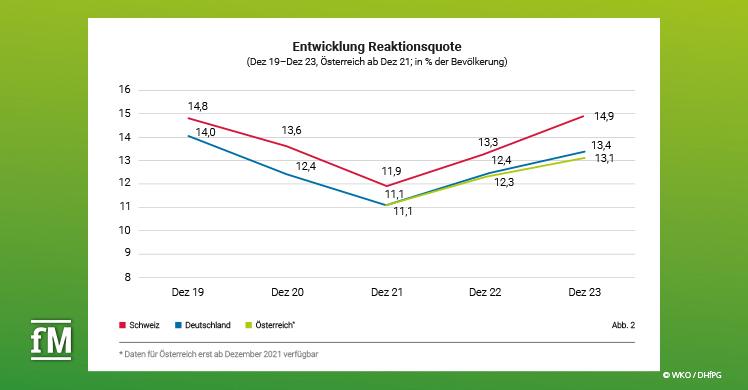

Insgesamt nutzten im Jahr 2023 13,1 Prozent der Gesamtbevölkerung das Angebot einer gewerblichen Fitness- und Gesundheitsanlage. Die Reaktionsquote liegt damit leicht unter der Reaktionsquote Deutschlands (13,4 %).

Die Schweiz erweist sich mit 14,9 Prozent als fitnessaffinstes der drei Länder (vgl. Abb. 2). Betrachtet man nur die besonders relevante Zielgruppe der 15- bis 65-Jährigen, liegt die Reaktionsquote in Österreich bei 17,5 Prozent.

Der durchschnittliche Trainierende in Österreich ist mit 38,8 Jahren alt jünger als in den Nachbarländern Deutschland (40,6 Jahre) und der Schweiz (40,0 Jahre). Über 54 Prozent der Mitglieder in österreichischen Fitnessanlagen sind weiblich, 45,8 Prozent männlich.

In Deutschland zeigt sich eine ähnliche Verteilung (53,9 % weiblich, 46,1 % männlich), während in der Schweiz das Geschlechterverhältnis eher ausgeglichen ist (51,0 % weiblich, 49,0 % männlich).

Mitglieder kommen 1,1 Mal pro Woche zum Training

Die österreichischen Fitnessanlagen verzeichneten im Jahr 2023 durchschnittlich 4094,4 Check-ins pro Monat und Anlage. Umgerechnet auf die Mitglieder in den Anlagen ergibt sich, dass die Mitglieder im Jahr 2023 durchschnittlich 1,1 Mal pro Woche zum Training kamen.

Damit trainierten die Mitglieder in Österreich genauso häufig wie die Mitglieder in Deutschland, die ebenfalls 1,1 Mal pro Woche trainierten. Spitzenreiter sind auch hier die Schweizer Mitglieder mit einer durchschnittlichen wöchentlichen Trainingshäufigkeit von 1,3.

Fitnessbranche als Gesundheitsdienstleister

Während sich die Fitnessmärkte in Österreich, der Schweiz und Deutschland mit Blick auf die genannten Parameter unterscheiden, zeigt sich im Hinblick auf die Positionierung Einigkeit. Die relative Mehrheit der Anlagen in allen drei Ländermärkten positioniert sich schwerpunktmäßig im Bereich Gesundheit.

Damit wird deutlich, dass die Fitnessanlagen ihre Rolle als bedeutender Gesundheitsdienstleiter am Markt internalisiert haben und sich entsprechend danach ausrichten.

Im österreichischen Markt sind 36,9 Prozent der Anlagen schwerpunktmäßig im Bereich Gesundheit (Erhalt der Gesundheit, Prävention) positioniert (vgl. Abb. 3), gefolgt von Training (Leistungssteigerung, 34,3 %), Lifestyle (soziale Aspekte, gehobener Lebensstil, Trends, 19,7 %) und Wellness (Entspannung, Erholung, mentaler Ausgleich, 9,1 %).

Mitgliedsbeiträge in den Fitnessstudios

Der durchschnittliche Monatsbeitrag für eine Mitgliedschaft in einer Fitnessanlage in Österreich beträgt im Betrachtungsjahr 2023 49,36 Euro (brutto). Anlagen im Einzelsegment veranschlagen durchschnittlich 55,99 Euro pro Monat, Anlagen im Kettensegment 41,12 Euro.

Bilder von der Eckdaten-Präsentation

Für ein Training in Mikroanlagen werden durchschnittlich 72,93 Euro pro Monat fällig. Etwa drei von vier Anlagen in Österreich (75,4 %) haben ihre Mitgliedsbeiträge 2023 gegenüber 2022 erhöht. Die durchschnittliche Erhöhung liegt bei 2,99 Euro.

Vorsichtig optimistische Stimmung mit Blick auf den Arbeitsmarkt

Eine Fitnessanlage in Österreich beschäftigt im Durchschnitt 15,6 Mitarbeitende. Mit Blick auf das Jahr 2024 gehen 77,2 Prozent der Betreiberinnen und Betreiber sicher davon aus, ihren Personalbedarf decken zu können.

Unsicher sind sich 19,1 Prozent, nur 3,7 Prozent erwarten im Jahr 2024 nicht genügend Personal zu finden. Vor dem Hintergrund der negativen Entwicklungen bei den Mitarbeiterzahlen in vielen Branchen aufgrund der Corona-Krise sind diese Zahlen umso positiver zu werten.

Prognose und Ausblick

Etwa jeder zweite Betrieb (48,1 %) beurteilt seine wirtschaftliche Situation zum Stichtag 31. Dezember 2023 als zufriedenstellend. 33,2 Prozent bewerten ihre wirtschaftliche Lage als (eher) gut. Etwas weniger als jeder fünfte Betrieb (18,7 %) schätzt seine wirtschaftliche Situation als (eher) schlecht ein.

13,4 Prozent der Unternehmen gehen davon aus, dass sich ihre wirtschaftliche Situation 2024 (eher) verschlechtern wird, 45,0 Prozent erwarten keine Veränderung und 41,6 Prozent eine Verbesserung. Insgesamt ist die Stimmung in der Branche damit positiv, wenn auch pessimistischer als in den beiden Nachbarländern.

Insbesondere in der Schweiz ist der Optimismus in der Branche groß: 71,0 Prozent der Betriebe beurteilen ihre wirtschaftliche Situation im Jahr 2023 als (eher) gut, 91,7 Prozent gehen von einer Verbesserung im Jahr 2024 aus. In Deutschland sind es 51,8 Prozent, die ihre wirtschaftliche Lage 2023 als (eher) gut einstufen, 76,5 Prozent erwarten eine Verbesserung im Jahr 2024.

Fazit

Die 'Eckdaten der Fitnesswirtschaft Österreich 2024' beleuchten den österreichischen Fitnessmarkt erstmals in dieser Tiefe. Mit dieser Studie ist der Grundstein für eine jährliche Erhebung der Eckdaten gelegt, um - wie in den Nachbarländern - die Entwicklung wichtiger Parameter aufzeigen und entsprechend reagieren zu können.

Der Status quo des Fitnessmarktes in Österreich sowie die prognostizierten Entwicklungen sind insgesamt gut und versprechen eine ähnlich positive Entwicklung wie in den beiden Nachbarländern.

Christian Hörl abschließend: „Die Marktstudie unterstreicht nicht nur die Bedeutung der Branche, sie schafft auch Transparenz und ermöglicht es, den Markt besser einzuschätzen, Chancen und Risiken zu erkennen und einzuordnen sowie Erfolgspotenziale zu identifizieren, um das Angebot noch besser auf die Bedürfnisse der Kundinnen und Kunden abzustimmen.“

Die gesamten Studienergebnisse finden Sie hier.