Die Entwicklung des Fitness- und Gesundheitsmarktes in Europa wurde in den vergangenen Jahren maßgeblich von M&A-Transaktionen – Mergers and Acquisitions, also Fusionen und Übernahmen – beeinflusst, die auch die Wettbewerbslandschaft in Deutschland nachhaltig verändert haben.

M&A-Transaktionen stationärer Clubbetreiber im europäischen Fitnessmarkt

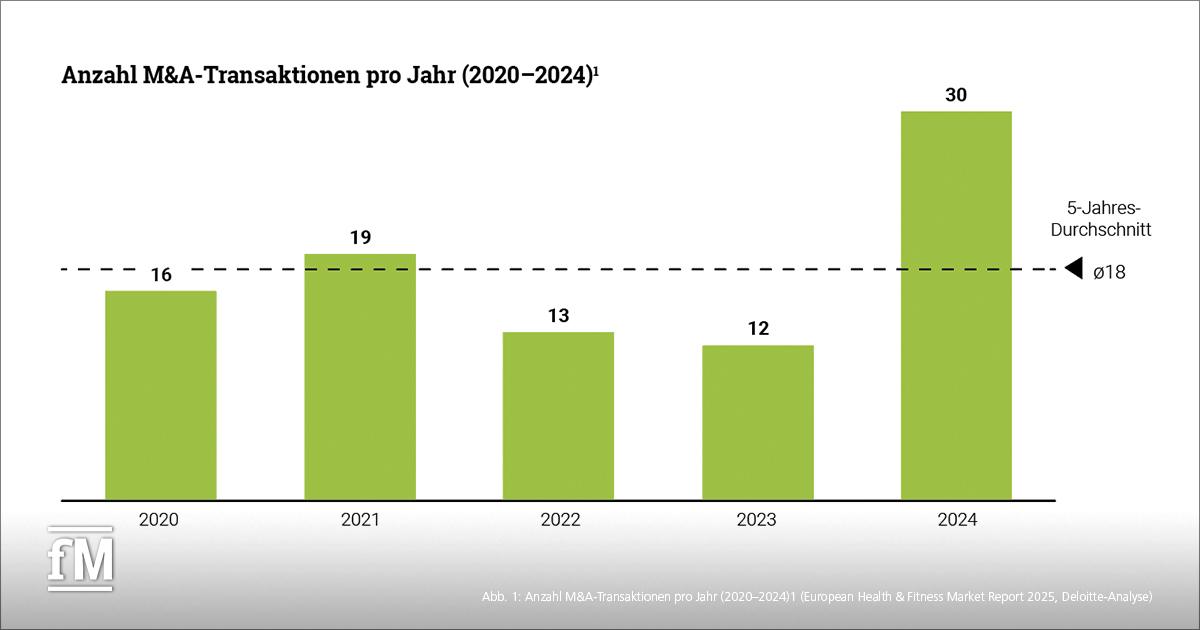

Im Jahr 2024 verzeichneten stationäre Fitnessunternehmen in Europa mit insgesamt 30 Transaktionen ein Rekordhoch. In diesem Zuge wechselten 669 Anlagen den Besitzer. Die 30 registrierten Transaktionen liegen deutlich über dem Fünfjahresdurchschnitt von 18 Übernahmen (siehe Abb. 1).

Treiber für Fusionen und Übernahmen von Fitnessanlagen

Der signifikante Zuwachs an M&A-Transaktionen im europäischen Fitnessmarkt ist das Ergebnis mehrerer zusammenwirkender Faktoren, sowohl auf wirtschaftlicher als auch auf branchenspezifischer Ebene. Die Konsolidierung des Marktes wurde insbesondere durch strategische Übernahmen großer Betreiber vorangetrieben, die auf Expansion und die Ansprache neuer Zielgruppen abzielten.

Infolge der Erholung des europäischen Fitnessmarktes nach der Pandemie fokussierten sich stationäre Clubbetreiber vermehrt auf Expansionen durch M&A-Transaktionen. Insbesondere für größere Ketten, die über eine vergleichsweise stärkere Kapitalausstattung verfügen, bot dies schnelles Wachstumspotenzial. Zum anderen nutzten Betreiber Akquisitionen, um schneller auf anhaltende Trends im europäischen Fitnessmarkt zu reagieren, wie z. B. die zunehmende Digitalisierung von Anlagen und das veränderte Konsumentenverhalten mit stärkerem Fokus auf Wellbeing-Angebote.

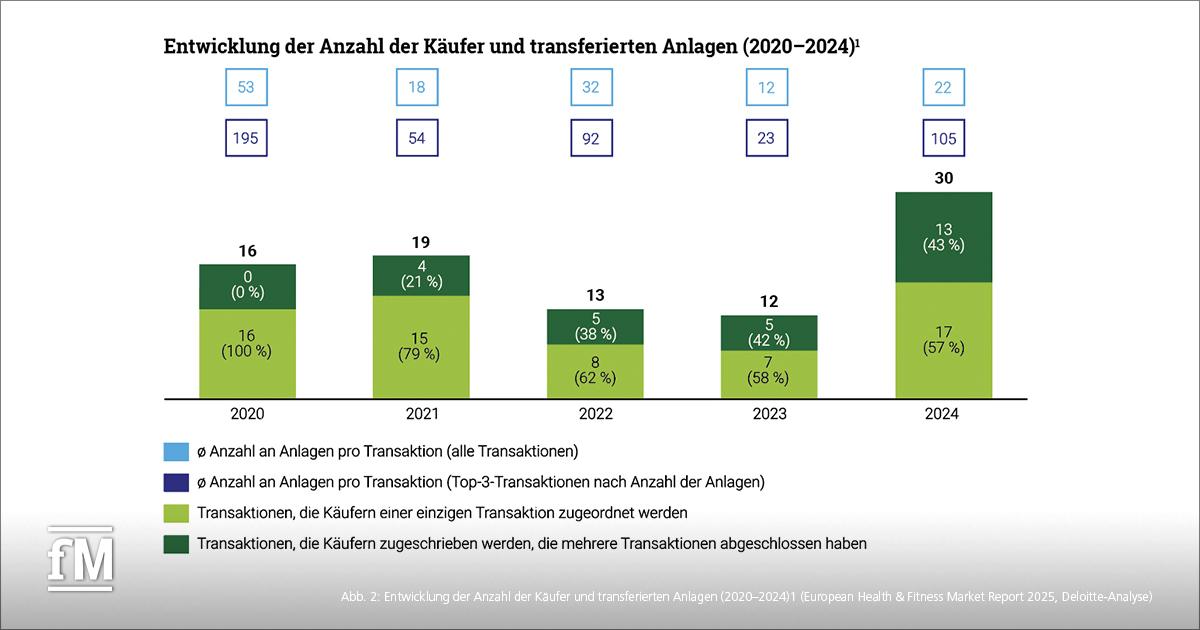

Drei Unternehmen zeigten sich im Jahr 2024 besonders aktiv im M&A-Geschehen: der spanische Betreiber VivaGym Group (fünf Transaktionen), der polnische Anbieter Benefit Systems (drei Transaktionen) sowie die deutsche LifeFit Group (drei Transaktionen). Darüber hinaus kam es zu Eigentümerwechseln bei der VivaGym Group und der LifeFit Group selbst. Die Entwicklung in den letzten fünf Jahren zeigt, dass die Anzahl an M&A-Transaktionen einzelner Ketten, die eine Mehrzahl an Übernahmen tätigen, deutlich zugenommen hat (siehe Abb. 2).

Das durchschnittliche Transaktionsvolumen, gemessen an der Anzahl der übertragenen Anlagen, hat sich im vergangenen Jahr deutlich erhöht. Während im Jahr 2023 im Schnitt zwölf Anlagen pro Transaktion den Besitzer wechselten, stieg dieser Wert im Jahr 2024 auf durchschnittlich 22 Anlagen pro Transaktion (siehe Abb. 2). Besonders deutlich zeigt sich der Anstieg bei den jeweils drei größten Transaktionen pro Jahr: Hier lag der Durchschnitt im Jahr 2024 bei 105 Anlagen pro Transaktion – ein neuer Höchstwert seit 2021. Diese Zahlen verdeutlichen, dass der europäische Fitnessmarkt nicht nur durch eine steigende Anzahl an M&A-Transaktionen, sondern auch durch größere Einzeldeals (gemessen an der Anzahl der transferierten Anlagen) geprägt ist.

Anzahl der Transaktionen in Deutschland im Vergleich

In Deutschland wurden im Zeitraum 2020 bis 2024 insgesamt 16 Transaktionen registriert, bei denen 531 Anlagen und somit durchschnittlich 33 Anlagen pro Transaktion den Besitzer wechselten. Haupttreiber waren hierbei vor allem die LifeFit Group mit insgesamt sechs Transaktionen (durchschnittlich 16 Anlagen) und all inclusive Fitness (ehemals BestFit Group) mit insgesamt vier Transaktionen (durchschnittlich acht Anlagen). Die LifeFit Group konnte mit der Übernahme der MA Holding GmbH (19 Anlagen), der Buena Vista Fitnessclub GmbH (fünf Anlagen) sowie der MyLifeStyleClub GmbH (15 Anlagen) allein drei Transaktionen im Jahr 2024 verzeichnen. Die Übernahmen von purfitness (sechs Anlagen) durch all inclusive Fitness sowie der LifeFit Group (140 Anlagen) durch Waterland PE vervollständigen die Liste der Transaktionen in Deutschland im Jahr 2024. (Es wurden nur Transaktionen betrachtet, bei denen mindestens vier Fitnessanlagen sowie mindestens 50 Prozent der Anleihe des Zielunternehmens erworben wurden.)

Im europäischen Vergleich lag Deutschland im Jahr 2024 mit fünf Transaktionen an zweiter Stelle hinter Spanien (acht Transaktionen), jedoch vor Schweden (drei Transaktionen). Betrachtet man den Zeitraum der letzten fünf Jahre, führt Deutschland mit 16 Transaktionen, gefolgt von Spanien und Polen (je 15 Transaktionen) sowie Norwegen und dem Vereinigten Königreich (je sieben Transaktionen). Insgesamt wurden im Zeitraum zwischen den Jahren 2020 und 2024 90 Transaktionen registriert, von denen nahezu ein Fünftel (18 %) in Deutschland stattfanden.

Ausblick M&A-Transaktionen im europäischen Fitnessmarkt 2025

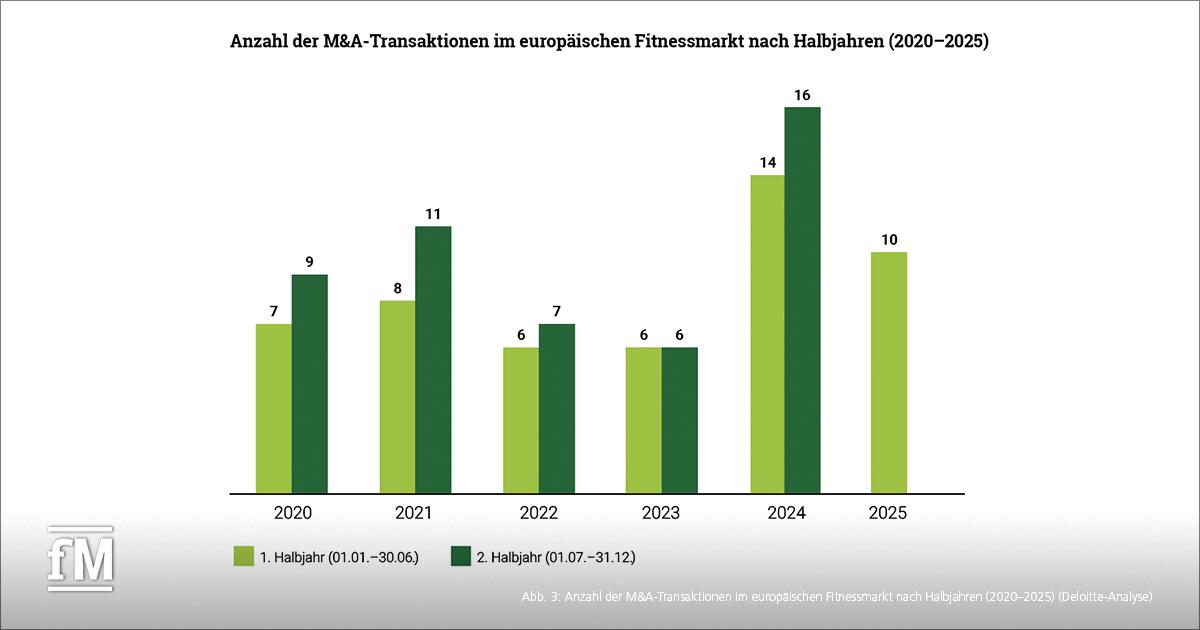

Der europäische Fitnessmarkt befindet sich auch im Jahr 2025 weiterhin in einem dynamischen Wandel, geprägt durch Konsolidierungen und strategische Expansionen. Das Rekordjahr 2024 verzeichnete insgesamt 30 M&A-Transaktionen, davon 14 allein im ersten Halbjahr. Im Vergleich dazu wurden in der ersten Jahreshälfte 2025 zehn Transaktionen registriert. Trotz dieses leichten Rückgangs bleibt das Aktivitätsniveau im historischen Vergleich der letzten fünf Jahre weiterhin hoch (siehe Abb. 3).

In der ersten Jahreshälfte im Jahr 2025 stechen zwei Transaktionen besonders hervor: die Übernahme der deutschen Fitnesskette FIT/One durch die LifeFit Group und die der türkischen MAC Group durch den polnischen Anbieter Benefit Systems. Die Übernahme von FIT/One durch die LifeFit Group, unterstützt vom Finanzinvestor Waterland PE, markiert einen weiteren Schritt in der Konsolidierung des deutschen Fitnessmarktes. Gleichzeitig stärkt Benefit Systems mit dem Einstieg bei der MAC Group seine strategische Präsenz in Osteuropa und baut seinen Einfluss in der Region deutlich aus.

Die aktuellen Transaktionen der LifeFit Group und Benefit Systems verdeutlichen zwei zentrale Trends im europäischen Fitnessmarkt: segmentübergreifende Konsolidierung und regionale Expansion. Die LifeFit Group stärkt ihre Position durch strategische Zukäufe über alle Preissegmente hinweg – vom Budget- über den Mid-Market bis hin zum Premiumbereich. Benefit Systems hingegen setzt auf geografische Diversifikation und baut ihre Präsenz in verschiedenen Regionen weiter aus. Beide Entwicklungen zeigen, wie sich der Markt zunehmend konsolidiert – sowohl in der Tiefe der Angebotsstruktur als auch in der Breite der regionalen Abdeckung.

Über die Sport Business Gruppe von Deloitte

Die Sport Business Gruppe der Prüfungs- und Beratungsgesellschaft Deloitte ist führender Partner für die Sport- und Freizeitindustrie in den Bereichen Finanzen, Unternehmensentwicklung und Digitalisierung. Seit mehr als 20 Jahren beschäftigt sich die Sport Business Gruppe ausschließlich mit der Beratung und Analyse der nationalen und internationalen Sport- und Fitnessindustrie. Im Rahmen ihrer Arbeit greift die Gruppe auf das multidisziplinäre Netzwerk von Deloitte zurück und vereint Fachwissen spezialisierter Mitarbeitender mit der Branchenexpertise der Sport Business Gruppe.

Insbesondere der multidisziplinäre Ansatz des Teams ermöglicht eine stringente Ausrichtung der Arbeit an den verschiedenen Bedürfnissen von Investoren, Fitnessstudioketten, Verbänden und Immobiliengesellschaften. Um die Transparenz in der Sport- und Fitnessindustrie zunehmend zu erhöhen, veröffentlicht Deloitte regelmäßig Studien zu den aktuellen Entwicklungen der Branche und kooperiert dabei unter anderem eng mit dem Fitnessverband EuropeActive, dem DSSV e. V. – Arbeitgeberverband deutscher Fitness- und Gesundheits-Anlagen sowie der Deutschen Hochschule für Prävention und Gesundheitsmanagement (DHfPG).

Beispielsweise führen der DSSV e. V., Deloitte und die DHfPG seit 2012 exklusiv die jährlich erscheinende Studie „Eckdaten der deutschen Fitnesswirtschaft“ durch. Im Rahmen ihrer Projekttätigkeit hat die Sport Business Gruppe von Deloitte bereits zahlreiche Projekte im europäischen Fitnessmarkt erfolgreich begleitet – von Due-Diligence-Analysen (Financial und Commercial Due Diligence) bis hin zu strategischen Dienstleistungen. Unter anderem stellte sie mit der Bewertung und Evaluierung verschiedener europäischer Märkte die Weichen für die Expansion von SC Fitness in den tschechischen Fitnessmarkt.

Nähere Informationen zum Transaktionsgeschehen im deutschen beziehungsweise europäischen Fitnessmarkt finden Interessierte in den pünktlich zur FIBO 2025 veröffentlichten Publikationen „Der deutsche Fitnessmarkt 2025“ sowie dem „European Health & Fitness Market Report 2025“. Die deutsche Studie ist kostenfrei auf der Website von Deloitte erhältlich. Weitere Informationen zur europäischen Studie erhalten Sie über den europäischen Fitnessverband EuropeActive auf dessen Website.

Auszug aus der Literaturliste

EuropeActive & Deloitte GmbH (Hrsg.). (2025). European Health & Fitness Market Report 2025. Brüssel, München: Hrsg.

Für eine vollständige Literaturliste kontaktieren Sie bitte literatur@fitnessmanagement.de.

Diesen Artikel kannst du folgendermaßen zitieren:

Gausselmann, S. & Henneke, T. (2025). M&A-Aktivitäten im europäischen Fitnessmarkt. fitness MANAGEMENT international, 5 (181), 92–95.