Der Fitness- und Gesundheitsmarkt wächst und die Nachfrage nach qualifizierten Mitarbeitern und Trainern steigt kontinuierlich an. Die Studiobetreiber haben heute diverse Möglichkeiten, ihre Fachkräfte entweder als Angestellte oder als freie Mitarbeiter zu beschäftigen. Je nach Bedarf stehen u. a. festangestellte Trainer, dual Studierende (z. B. in der Studienrichtung Fitnessökonomie oder Fitnesstraining) oder selbstständige Honorarkräfte, Personal Trainer etc. zur Verfügung.

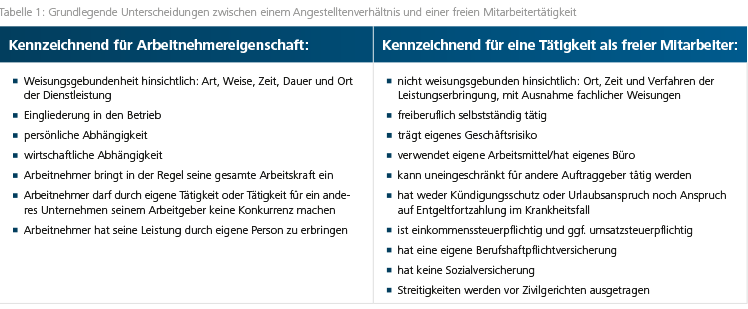

Und hier besteht bereits der erste große Unterschied: Ein Angestellter genießt als Arbeitnehmer gemäß § 611a zahlreiche Schutzbestimmungen des Arbeitsrechts und verursacht zudem zusätzliche Lohnnebenkosten. Der Begriff des Arbeitnehmers hat somit zentrale Bedeutung im Arbeitsrecht. Ein freier Mitarbeiter ist dagegen als Selbstständiger aufgrund des Dienst- oder Werkvertrages einzustufen (§§ 611, 631 BGB).

Gerade der Einsatz von freien Mitarbeitern ist in vielen Betrieben der Fitness- und Gesundheitsbranche ein notwendiges Mittel, um Lohnkosten zu senken und den Einsatz des Personals im Studio möglichst flexibel zu gestalten. Aufgrund der jüngsten Entwicklungen und der medialen Berichterstattung rund um das Thema Scheinselbstständigkeit herrscht besonders hier wachsende Unsicherheit, was auch die steigende Zahl an Rückfragen und Anrufen in der DSSV-Rechtsabteilung zeigt.

Die tatsächlichen Tätigkeiten sind ausschlaggebend, nicht der Vertrag

Für die Unterscheidung, ob ein Trainer nun tatsächlich oder nur zum Schein selbstständig agiert, kommt es nicht per se auf die formelle Bezeichnung oder die vertraglichen Regelungen, sondern vielmehr auf die tatsächliche Ausgestaltung des zustande kommenden Arbeitsverhältnisses an. Die vertragliche Vereinbarung ist hier nicht maßgeblich entscheidend – vielmehr sind die tatsächlichen Tätigkeiten und die Rahmenbedingungen des Arbeitsverhältnisses hier ausschlaggebend (siehe Tabelle 1). In der Praxis bereitet die Abgrenzung dieser Aspekte vielen Studiobetreibern nach wie vor große Schwierigkeiten, wodurch es bei den Betriebsprüfungen der zuständigen Rentenversicherungsträger immer wieder zu „bösen Überraschungen“ kommt.

Geht der Unternehmer bzw. Studiobetreiber nämlich fälschlicherweise von einer selbstständigen Beschäftigung aus, so kommt es bei Feststellung einer abhängigen Beschäftigung durch den Betriebsprüfer in der Regel zur Nachzahlung der Sozialversicherungsbeiträge durch den Arbeitgeber. Ob nun eine Arbeitnehmereigenschaft tatsächlich vorliegt, muss nach einer Würdigung aller Umstände des Einzelfalls bestimmt werden. Ein Blick auf die generellen Unterscheidungskriterien des Beschäftigungsverhältnisses (siehe Tabelle 1) zeigt, dass die zugrunde liegenden kennzeichnenden Kriterien durchaus nicht immer alle gleichzeitig zutreffen müssen bzw. diese bei Trainern, Übungsleitern und Co. nicht immer trennscharf abgegrenzt werden können. Wesentliches Indiz ist in erster Linie der Grad der unternehmerischen Entscheidungsfreiheit. Die Entscheidungsfreiheit kann gemäß Direktionsrecht des Arbeitgebers (§ 106 GewO) den Inhalt, die Durchführung, die Zeit und den Ort der Tätigkeit betreffen. In seiner Entscheidung eingeschränkt ist, wer nicht im Wesentlichen frei seine Tätigkeit gestalten und seine Arbeitszeit bestimmen kann (weisungsgebunden). Der Grad der persönlichen Abhängigkeit hängt dabei auch von der Eigenart der jeweiligen Tätigkeit ab. Weitere Indizien sind, inwiefern ein unternehmerisches Risiko getragen wird, unternehmerische Chancen wahrgenommen werden und hierfür beispielsweise Eigenwerbung betrieben wird. Beim konkreten Verdacht einer Scheinselbstständigkeit werden alle Aspekte sorgfältig geprüft und bewertet.

Wann liegt konkret eine Scheinselbstständigkeit vor?

Eine Scheinselbstständigkeit liegt immer dann vor, wenn jemand zwar nach der zugrunde liegenden Vertragsgestaltung selbstständige Dienst- oder Werksleistungen für ein fremdes Unternehmen erbringt, tatsächlich aber nicht selbstständige Arbeiten in einem Arbeitsverhältnis leistet. Wenn beispielsweise ein Trainer augenscheinlich als freiberuflicher Mitarbeiter agiert und dem Studiobetreiber eine entsprechende Honorarrechnung für die erbrachten Leistungen stellt, ist das noch lange kein stichhaltiges Entscheidungskriterium für eine vorliegende selbstständige Tätigkeit. Hier prüft der zuständige Rentenversicherungsträger mit dem sogenannten „Statusfeststellungsverfahren“ nachträglich die tatsächliche Art des Beschäftigungsverhältnisses. Je nachdem, welche Kriterien hier erfüllt bzw. nicht erfüllt sind, entscheidet eben diese Einzelprüfung darüber, ob der entsprechende Trainer tatsächlich als Selbstständiger bzw. freiberuflicher Mitarbeiter eingestuft wird oder ob eine Scheinselbstständigkeit vorliegt. Ist dies der Fall, wird der besagte Trainer rückwirkend als sozialversicherungs- und lohnsteuerpflichtiger Angestellter eingestuft.

Welche Konsequenzen resultieren aus einer Scheinselbstständigkeit?

Wird bei einer entsprechenden Betriebsprüfung eine Scheinselbstständigkeit festgestellt, hat dies zur Konsequenz, dass insbesondere auf den Arbeitgeber zahlreiche Nachzahlungen und ggf. Strafzahlungen zukommen, denn es droht

… eine Nachzahlung der Sozialversicherungs-, Säumnis- und Zinsbeträge,

… eine Haftung wegen nicht abgeführter Lohnsteuer,

… eine Geltendmachung des Vorsteuerabzuges

… sowie ggf. Strafen aufgrund des Verstoßes gegen zahlreiche Arbeitnehmerschutzvorschriften.

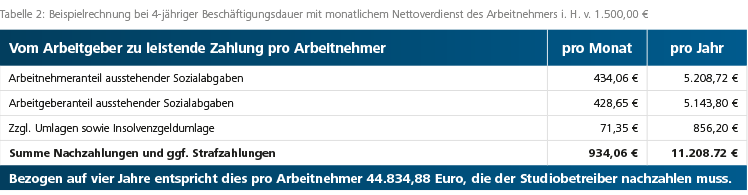

Der Studiobetreiber muss diese ausstehenden Sozialabgaben rückwirkend bis zu vier Jahre erstatten. Der scheinselbstständige Trainer selbst haftet maximal drei Monate in Höhe des Arbeitnehmeranteils. Je nach Länge des Beschäftigungsverhältnisses kommt daher für den Arbeitgeber zusätzlich ggf. der entsprechende Arbeitnehmeranteil hinzu.

Stellt der zuständige Rentenversicherungsträger bei der Überprüfung den Tatbestand einer Scheinselbstständigkeit fest, werden meist als Konsequenz in der Folge alle freien Mitarbeiter des entsprechenden Unternehmens ebenfalls geprüft, was schnell zu weiteren Nachzahlungen führen kann – wenn die Mühle erst einmal ins Rollen gekommen ist. Je nach Anzahl der Mitarbeiter und des zeitlichen Umfangs der relevanten Beschäftigungen, kann dies sehr schnell existenzbedrohende Ausmaße für den Betrieb annehmen und im schlimmsten Fall bei grobem Vorsatz sogar strafrechtliche Konsequenzen nach sich ziehen.

Warum ist deshalb eine frühzeitige Statusfeststellung für Unternehmer so wichtig?

Um es erst gar nicht so weit kommen zu lassen, besteht die Möglichkeit, im Vorfeld einer Beschäftigung durch die Clearingstelle der Deutschen Rentenversicherung entsprechende Zweifel hinsichtlich der sozialversicherungsrechtlichen Einordnung der jeweiligen Erwerbstätigkeit klären zu lassen und so Rechtssicherheit zu erlangen. Dies geschieht im Rahmen des Statusfeststellungsverfahrens (Formular V0027).

Wie wird eine solche Statusprüfung durchgeführt?

Am besten richten Sie bei Beginn der Zusammenarbeit eine Statusanfrage an die BfA. Die Einstufung erfolgt dabei aus der „Gesamtwürdigung aller Umstände des Einzelfalls“. Stellt die BfA die Selbstständigkeit fest, ist das Ergebnis ab dem 01.01.2005 für alle Sozialversicherungszweige verbindlich.

Die Antragstellung erfolgt schriftlich auf einem eigens hierfür entwickelten Antragsvordruck. Dieser kann im Internet unter: www.deutsche-rentenversicherung-bund.de heruntergeladen oder direkt bei der Deutschen Rentenversicherung schriftlich angefordert werden. Antragsberechtigt sind nur die Beteiligten, d. h. Auftraggeber und Auftragnehmer. Unbeteiligte Dritte, Behörden, Krankenkassen etc. sind nicht berechtigt, eine Statusprüfung durchführen zu lassen.

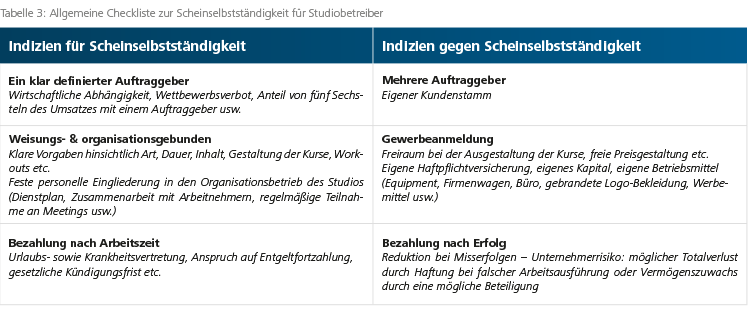

Mit den entsprechenden Erläuterungen zum Antrag auf Feststellung des sozialversicherungsrechtlichen Status (V0028) und der Checkliste (siehe Tabelle 3), die Ihnen der DSSV zur Verfügung stellt, können Sie sich bereits vor Beginn des Beschäftigungsverhältnisses mit diesen Aspekten ausführlich auseinandersetzen, damit es nicht nachträglich zu einer „bösen Überraschung“ bei der Betriebsprüfung kommt. Grundsätzlich unterscheidet man nach folgender „Faustformel“: Wer weisungsgebunden und fest in den Organisationsbetrieb eines Studios eingegliedert ist, ist Arbeitnehmer und kein Selbstständiger – also Achtung!

Fazit

Aus Sicht des DSSV ist dringend zu empfehlen, bereits vor der Beschäftigung von selbstständig tätigen Erwerbspersonen eine solche Statusprüfung bei der Deutschen Rentenversicherung durchführen zu lassen, denn nur sie gibt die nötige Rechts- und somit auch Planungssicherheit. Zusätzlich sollten sich Studioinhaber von den freiberuflichen Trainern einmal jährlich belegen lassen, dass diese eine eigene Berufshaftpflichtversicherung abgeschlossen haben. Ist dies nicht der Fall, könnten Haftungsansprüche gegen den Trainer an den Studioinhaber weitergegeben werden und dies gilt es zu vermeiden. Die Rechtsabteilung des DSSV sowie spezialisierte Fachanwälte können Ihnen hierzu detaillierte weitere Auskünfte geben.

Ein Blick auf die aktuellen Gehaltsrichtlinien des DSSV (Stand Januar 2019) und die steigende Zahl an akademischen Mitarbeitern in der Fitnessbranche von zurzeit 19,4 Prozent (DSSV, 2019) verdeutlicht, dass immer mehr Unternehmen und Studiobetreiber hier umdenken und neben den selbstständigen bzw. freien Honorarkräften immer häufiger auch auf festangestellte Mitarbeiter zurückgreifen. Gerade wenn es nicht nur um die Übernahme einzelner Kurse/Schichten, sondern um eine zeitintensive und regelmäßige Beschäftigung geht, zeigt der jüngste Personalkostenvergleich des DSSV (siehe fMi 01/2019), dass sich die dual Studierenden der Deutschen Hochschule für Prävention und Gesundheitsmanagement (DHfPG) hier mehrfach lohnen. Insbesondere die Studierenden bzw. Absolventen des Studiengangs „Bachelor of Arts Fitnesstraining“ sind aufgrund ihrer Qualifikationen und Lizenzen flexibel einsetzbar, können diverse Aufgaben im Studio übernehmen und das Unternehmen aktiv mitgestalten.

Werner Kündgen

• Vizepräsident des DSSV und des Bildungs-Institutes Deutscher Sportstudio Verband e. V.

• Steuerberater

• Vereidigter und öffentlich bestellter Sachverständiger

• Leiter der Steuerabteilung und politischer Sprecher des DSSV

Literaturliste

Arbeitgeberverband Deutscher Fitness- und Gesundheits-Anlagen e. V. (DSSV) (Hrsg.) (2019). Eckdaten 2019 der deutschen Fitness-Wirtschaft. Hamburg: Selbstverlag.

Arbeitgeberverband Deutscher Fitness- und Gesundheits-Anlagen e. V. (DSSV) (Hrsg.) (2019). Gehaltsrichtlinien (Stand Januar 2019). Hamburg: Selbstverlag.

Refit Kamberovic (2018). Warum sich DHfPG-Studierende mehrfach lohnen. In fitness

MANAGEMENT international 01/2019 (S. 36–39). Hamburg.