Kennen Sie das? Die monatliche BWA bzw. Gewinn- und Verlustrechnung sieht immer ganz großartig aus und trotzdem ist nie Geld auf dem Konto! Hier all denjenigen Trost zuzusprechen, die mit dem gleichen Thema konfrontiert werden, hilft leider nicht viel. Die Lösung der Thematik liegt einzig und allein im Wissen betriebswirtschaftlicher Zusammenhänge. Und diese sind zweifelsfrei für jeden Unternehmer ein absolutes Muss, um die eigene Unternehmung wirtschaftlich erfolgreich führen zu können.

Ihr persönlicher Steuerberater ist ganz sicher ein guter Mann, jedoch kann auch er – bei allem Wollen – nicht vorhersehen, was Sie an Ihrem Schreibtisch entscheiden. Er kann nur die von Ihnen produzierten Ergebnisse dokumentieren, denn er ist bei der Verursachung eines solchen Sachverhaltes nicht immer dabei. Sie müssen sich grundsätzlich bewusst sein, dass Sie selbst mit jeder Geldausgabe, die Sie im operativen Geschäft tätigen, die Rentabilität wie auch die Liquidität mehr oder minder massiv beeinflussen. Und glauben Sie nicht, dass Rentabilität das Gleiche ist wie Liquidität. Die Rentabilität erkennen Sie in der betriebswirtschaftlichen Auswertung, also im Ergebnis des aufgezeigten Gewinns bzw. der vorläufigen Gewinn- und Verlustrechnung, und die Liquidität ausschließlich auf Ihrem Konto. Eine Ausnahme hiervon sind Auswertungen Ihres Steuerberaters, die Ihren kompletten Liquiditätsverlauf monatlich aufzeigen – bis tief in Ihren Privatbereich. Fragen Sie hier Ihren Steuerberater nach solch einer Übersicht. Eine normale Buchhaltungssoftware enthält immer eine solche Darstellung.

Vorausschau – Annahme

Dieser Artikel soll Ihnen eine generelle Übersicht geben, weshalb es einen Unterschied zwischen Gewinn/Rentabilität und Liquidität gibt. Der Einfachheit halber beziehen wir uns hier auf eine Personengesellschaft (EU), wobei das Erwähnte grundsätzlich auch für Kapitalgesellschaften gilt. Das dargestellte Berechnungsszenario ist rein fiktiv, da es immer auf Ihre persönliche Situation real angepasst werden muss.

Rentabilität versus Liquidität

Es ist grundsätzlich Folgendes zu unterscheiden:

Ihre BWA zeigt ausschließlich das Ergebnis Ihrer Positionen (Erlös- und Aufwandskonten) auf, die Ihren betriebswirtschaftlichen Gewinn ermitteln. Der Gewinn bestimmt somit auch Ihre Umsatzrentabilität. Dieser Wert zeigt Ihnen in einer relativen Zahl – Prozentzahl – an, wie viel Prozent vom Umsatz als Gewinn für Sie übrig bleibt. Sie stellt das Zustandekommen Ihres Periodenerfolges (Wirtschaftsjahr) dar. Die aufgezeigten Erlös- und Aufwandskonten beinhalten folgende Geldausgabepositionen NICHT (verkürzte Darstellung):

• Investitionen der Betriebs- und Geschäftsausstattung wie Geräte, Fuhrpark und Ähnliches; diese Investitionen werden in der BWA nur zum Teil im Aufwand/Kosten-Konto „Abschreibungen“ über die Nutzungsdauer hinweg in Ihrer BWA gewinnmindernd eingebracht.

• Tilgungen, die Sie für Darlehen monatlich oder als Sondertilgung begleichen

• Privatentnahmen (Personengesellschaften) und Privatsteuern

Berechnungsszenario

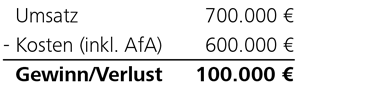

Dies hat in der Praxis nachfolgende, beispielhafte Auswirkung:

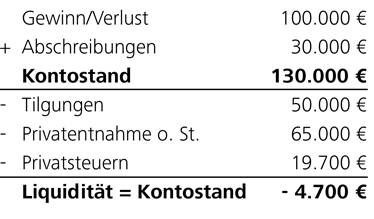

Dies ist nun Ihr ausgewiesener Gewinn aus operativer Unternehmenstätigkeit, den Sie sich jeden Monat ansehen. Dieser entspricht aber nicht gleich Ihrem Kontostand (Konto vor Gewinn/Annahme 0,00 €) in Höhe von 100.000 €.

In dieser Berechnung ist eine Besonderheit zu nennen, die den Bereich der Abschreibungen (AfA) betrifft. Die AfA ist grundsätzlich eine Aufwand-/Kosten-Position, die allerdings nicht zu einer Geldausgabe führt. Sie mindert Ihren steuerlichen Gewinn. Die Höhe der AfA kann somit in der Liquiditätsbetrachtung wieder hinzugerechnet werden, da diese nach wie vor auf Ihrem Konto liegt.

Kein Steuersparmodell

Schließen Sie jetzt allerdings bitte nicht daraus, dass dies in gewisser Weise ein Modell zum Steuersparen ist. Der Sinn der AfA ist grundsätzlich ein anderer: nämlich der zur Reinvestition von Anlagegütern nach deren Nutzungsdauer durch eingesparte Steuern. Die AfA-Position berechnet somit auch die Abnutzung/den Verschleiß der Geräte und minimiert hiermit deren vorhandenen Buchwert auf jeweils reale Werte.

Gründe für Liquiditätsprobleme

Wie Sie aus der oben angeführten Berechnung ersehen können, geht es relativ schnell, sich in den „roten“ Bereich zu bringen. Die Gründe hierfür sind vielfältig. Primärer Grund ist allerdings das nicht ausreichende Wissen betriebswirtschaftlicher Hintergründe und Zusammenhänge.

Die Fehler, welche meistens zu solch einer Situation führen, sind kurzgefasst wie folgt:

• Keine Trennung zwischen Geschäftskonto und Privatkonto

• Privatentnahmen enthalten grundsätzlich immer auch die Privatsteuern und sollten nicht zusätzlich entnommen werden. Beachten Sie das immer.

• Häufige Finanzierung der Privatentnahme aus dem AfA-Überhang

• Unverhältnismäßig hohe Privatentnahme im Verhältnis zur Realität der Ertragskraft des Unternehmens

• Falsche Auswahl von Darlehensformen und deren Laufzeiten in Verbindung mit den notwendigen Tilgungshöhen

• Tilgungshöhen über der linearen AfA-Höhe für das Investitionsgut führen in den darüber hinausgehenden Tilgungssummen zu einer Begleichung des Überhangs aus der versteuerten Privatentnahme und minimieren diese.

• Keine mittel- und langfristige AfA-Planung – Überraschungseffekte!

• Keine inhaltlich korrekte, mittel- und langfristige Investitionsplanung in Verbindung mit der Investitionsrechnung als Entscheidungsbasis zur Finanzierungsform

• Keine Überlegungen zur Aktivierung/Nichtaktivierung von Anschaffungsnebenkosten zu einem Anlagegut

• Keine Konsultation des Steuerberaters vor dem Tätigen einer Investition zur Klärung der Rahmenbedingungen hinsichtlich Nutzungsdauer etc.

• Geringwertige Wirtschaftsgüter werden nicht explizit dahingehend untersucht, inwieweit eine Aktivierung/Pool-Abschreibung sinnhaft wäre oder nicht.

• Steuern sparen um jeden Preis

• Kein Bewusstsein, dass Liquidität immer vor Rentabilität steht

• Missverhältnisse zwischen Anteil Darlehensfinanzierung und Leasingformen

• u. a.

Machen Sie sich bewusst …

Sie sehen, welche signifikanten Auswirkungen es haben könnte, wenn der Liquidität keine besondere Beachtung geschenkt wird. Gleichfalls ist es aber möglich, dies mit entsprechendem Know-how und intelligenter Steuerung Ihrer Entscheidungen zu vermeiden. Machen Sie sich immer klar, dass es ein Wechselspiel zwischen der Verursachung in der Gewinn- und Verlustrechnung und dem Ergebnis in Ihrer Bilanz ist. Gerade die Bilanz als externes Informationsinstrument ist für Banken, Investoren oder andere Institutionen der Erfolgsindikator schlecht hin.

Sie haben es in der Hand, eine gute Rentabilität, aber auch eine gute Liquidität gestalten zu können. Die Liquidität bezeichnet in der Betriebswirtschaftslehre die Fähigkeit und Bereitschaft eines Unternehmens, seinen bestehenden Zahlungsverpflichtungen nachzukommen. Dies gilt im Grunde nicht nur für Ihr Unternehmen, sondern auch für alle privaten Belange. Es ist der Kernsatz für alles, was sie tun. Der Liquiditätssicherung kommt somit höchster Stellenwert zu.

Viel Erfolg!

Stefan Haase

Stefan Haase, Betriebswirt und Industriekaufmann, war langjähriger Partner einer renommierten Unternehmensberatung, zuletzt in der Funktion des betriebswirtschaftlichen Leiters. Er ist Mitglied des DIN/CEN-Normungsausschusses für Fitnessanlagen und zudem als Dozent, Autor und Tutor für die Deutsche Hochschule für Prävention und Gesundheitsmanagement tätig.